Marketerzy i politycy spędzają tygodnie, miesiące i lata zastanawiając się, jak zachęcić ludzi do robienia rzeczy, które są dla nich dobre w przyszłości i dlaczego, pomimo ciężkich wysiłków firm i rządów, ich nie robimy. Dlaczego nie oszczędzamy na emeryturę, nawet jeśli zaoferuje się nam dobre oprocentowanie? Dlaczego nie bierzemy regularnie leków, nawet jeśli wiemy, że nas wyleczą lub pomogą utrzymać dobre zdrowie? Dlaczego obiecujemy sobie, że dietę zaczniemy od poniedziałku, a gdy nadchodzi poniedziałek, to data rozpoczęcia diety się przesuwa i przesuwa i przesuwa…?

No właśnie. Dlaczego?

Odpowiedzią na te pytania jest analiza kosztów i korzyści.

Fakt #1: Przyszłość jest dla nas mniej ważna niż „tu i teraz”.

Pierwszą częścią tej układanki jest problem dyskontowania przyszłości. Tak już my ludzie mamy, że mniej cenimy to, co nas czeka w przyszłości od tego, co możemy mieć teraz. Są setki badań naukowych pokazujących, że nawet małe odroczenie korzyści w czasie powoduje, iż tracą one na wartości. Lub, innymi słowy, aby skłonić nas do czekania, trzeba zwiększyć wartość nagrody, które nas czeka. Czas to pieniądz.

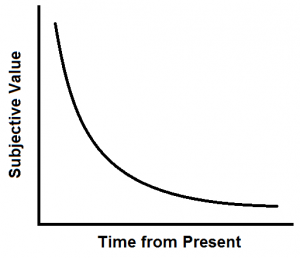

Wysokość tej rekompensaty jest wielce zależna od kontekstu, czyli konkretów dotyczących tego, na co czekamy, ile czekamy, kto czeka i po co czeka. Zazwyczaj spadek wartości wygląda tak, jak pokazuje to wykres – czasami wystarczy poprosić człowieka o poczekanie kilku dni lub tygodni na jakąś rzecz, aby jej wartość spadła praktycznie do zera (Hello, smukłe ciało i wygodna emerytura!).

Wysokość tej rekompensaty jest wielce zależna od kontekstu, czyli konkretów dotyczących tego, na co czekamy, ile czekamy, kto czeka i po co czeka. Zazwyczaj spadek wartości wygląda tak, jak pokazuje to wykres – czasami wystarczy poprosić człowieka o poczekanie kilku dni lub tygodni na jakąś rzecz, aby jej wartość spadła praktycznie do zera (Hello, smukłe ciało i wygodna emerytura!).

Fakt #2: Koszty dużo kosztują. Korzyści przynoszą mało korzyści.

Problem korzyści i kosztów nie dotyczy tylko kwestii finansowych. Każda rzecz, jaką musimy zrobić, aby kupić produkt – pójście do sklepu; pamiętanie o tym, aby pójść do sklepu; konieczność wybrania produktu z puli dostępnych – to koszt. Wiele kwestii związanych z użytkowaniem produktu, takich jak pamiętanie o tym, aby coś robić codziennie i robienie tego codziennie, to też koszty. Koszty, które ponosimy tu i teraz. Z kolei korzyści wynikające z użytkowania są często odroczone. A, jak już wiemy, jeśli są odroczone, to znaczy, że mają relatywnie dużo mniejszą wartość, niż rozsądek i System 2 by to sugerowały.

Fakt #3: Koszty są konkretne. Korzyści są abstrakcyjne.

Drugą implikacją odroczenia korzyści w czasie, poza spadkiem ich odczuwalnej wartości, jest ich abstrakcyjność. Im coś bardziej wybiega w przyszłość, tym jest mniej konkretne. Im coś jest bliższe w czasie, tym myślimy o tym bardziej konkretnie. Zatem często mamy do czynienia z sytuacjami, w których nie dość, że musimy na korzyści czekać, to jeszcze są one abstrakcyjne i niejasne. Koszty natomiast, są bardzo konkretne. Wiem, jak dużo mnie kosztuje emocjonalnie niezjedzenie pizzy na kolację. Ale co to znaczy, że za 15 lat będę mniej zdrowa? Abstrakcja.

Fakt #4: Prawdopodobieństwo nastąpienia kosztów jest wysokie. Prawdopodobieństwo otrzymania korzyści jest niskie.

Trzecią implikacją jest prawdopodobieństwo otrzymania korzyści. Im coś jest bardziej odroczone w czasie, tym większe ryzyko, że tego nie otrzymamy. Mechanizm ten działa również na poziomie nieświadomym. Oznacza to, że nawet jeśli racjonalnie wiemy, że coś otrzymamy, bo mamy na to umowę lub gwarancję, to System 1 i nasze ewolucyjne mechanizmy obronne żyją w ciągłej niepewności. Nie ma w końcu gwarancji, że nie spadnie mi dzisiaj na głowę cegła i że czeka mnie jakaś przyszłość.

Ekonomiczne podejście do analizy zachowań konsumentów

Dlaczego nie oszczędzamy na emeryturę? Dlatego, że ponosimy koszty teraz, w postaci konieczności odkładania części pieniędzy na konto. Koszty te są znaczące, bo są konkretne i pewne. Wiem, że jeśli chcę odłożyć dzisiaj 15 PLN na emeryturę, to nie mogę iść na gorącą czekoladę do Starbucksa, która tak pięknie pachnie, jest ciepła i ma aksamitny smak. I ta bita śmietana na górze… Ah!

Korzyści, z kolei, nadejdą dopiero za kilkanaście albo kilkadziesiąt lat. Do tego są one dość abstrakcyjne, bo nie mam pojęcia, jak będzie wyglądała moja emerytura, ani na co będę miała ochotę w 2047 roku. Tak naprawdę to nie wiem, czy dożyję 2047 roku, więc wszelkie ewentualne korzyści z emerytury są mocno probabilistyczne.

Dlaczego nie bierzemy regularnie suplementów i nie kończymy kuracji antybiotykowych? Dlatego, że codzienne branie czegoś jest kosztowne. Trzeba o tym pamiętać, często więcej niż raz dziennie i o regularnych godzinach. Często też bierzemy leki na dolegliwości, które są mało odczuwalne na co dzień (np. cukrzyca czy arytmia serca). Sprawa wygląda jeszcze gorzej, jeśli mówimy o suplementach, które obiecują poprawę lub brak pogorszenia się stanu zdrowia. Nie dość, że korzyści te są odroczone w czasie, to jeszcze są kompletnie abstrakcyjne i niepewne.

Implikacje i rekomendacje dla marketingu (i życia).

Myśląc o decyzjach konsumentów, jak i o swoich, odpowiedz sobie na następujące pytania:

- Na skali od 1 do 10, jak bardzo odroczone w czasie są koszty? A korzyści?

- Na skali od 1 do 10, jak konkretne są koszty? Jak konkretne są korzyści?

- Na skali od 1 do 10, jak pewne są koszty? Jak pewne są korzyści?

Jeśli w pracy borykasz się z motywacją swoich konsumentów lub w życiu codziennym sam(a) borykasz się z motywacją i systematycznością, często powodem tego jest właśnie niekorzystny bilans kosztów i korzyści. Po co robić coś, skoro koszty są pewne, natychmiastowe i wysokie, a korzyści być może, kiedyś, jakieś nadejdą?

Już pewnie wiesz, jakie jest zatem rozwiązanie. Planując działania marketingowe, jak i swoje życie, zastanów się, co możesz zrobić, aby odwrócić składowe analizy do góry nogami:

- Jak możesz przybliżyć korzyści? Czy jest sposób na stworzenie korzyści natychmiastowych?

- Jak możesz uczynić korzyści konkretnymi, namacalnymi i pewnymi?

- Jak możesz obniżyć koszty lub odsunąć je w czasie?

Często wystarczy mała zmiana, aby osiągnąć wielką zmianę.